資産運用のファーストステップとして人気のNISAについて、簡単にまとめてみました!

資産運用をするならNISA制度の活用はマスト!

2023年現在、一般NISAとつみたてNISAの2制度があるので、投資金額や目的に合わせて選択しましょう。

2024年から始まる新NISA制度に関してはこちらの記事をご覧ください!

NISAとは

NISA制度は、日本における個人投資家向けの節税制度の一つで、個人が株式や投資信託、ETFなど、様々な金融商品への投資・運用を非課税で行える制度です。

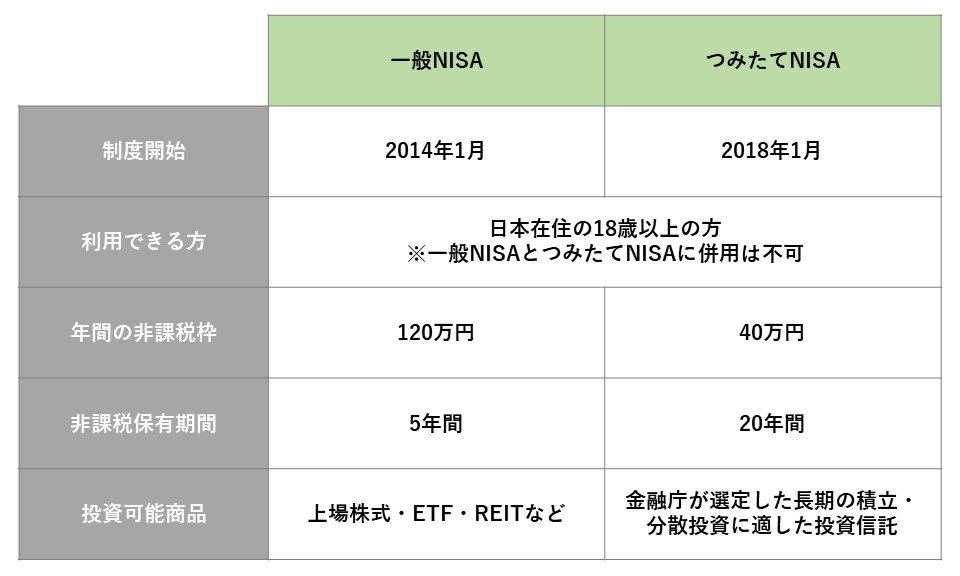

「Nippon Individual Savings Account」の略称であり、イギリスのISA制度(Individual Savings Account=個人貯蓄口座)をモデルにして、2014年(つみたてNISAは2018年)にスタートしました。

本来、株式や投資信託に投資して利益が出た場合、その利益には約20%の税金がかかります。

例えば100万円で株を買い、その株が値上がりして150万円になった場合

この株を売れば50万円の利益が出ると思いきや、その50万円に20%の税金がかかるので、手元に残るのは40万円程度になってしまいます。

しかし、NISA制度を利用していれば、この利益にかかる税金が0になり、上の例では50万円の利益をそのまま得ることができるのです。

このように、NISAは本来投資をする上でかかる税金が免除されるという、個人投資家向けにおすすめな非常にお得な制度なのです。

2つのNISAの違い

NISA制度には一般NISAとつみたてNISAの2種類があります。(厳密には未成年者を対象としたジュニアNISAもありますが、本記事では割愛します)

一般NISAとつみたてNISAはどちらも個人向けの投資非課税制度ですが、運用期間や投資可能金額に違いがあります。

▼一般NISAとつみたてNISAの違い

一般NISAとつみたてNISA、どちらを選べばよいのか

一般NISAとつみたてNISAは残念ながら併用ができません。

なので、ご自身の投資スタイルや投資の目的に合わせて選択することが重要です。

▼一般NISAがおすすめの方

・資産運用経験がある

・個別株など多様な金融商品に投資したい

・短期間で大きな額を投資したい

▼つみたてNISAがおすすめの方

・資産運用初心者

・金融庁の選んだ投資信託に投資したい

・少ない金額を長期間コツコツ積み立てたい

ちなみに、我が家では私が一般NISA、妻がつみたてNISAを利用しています。

私は企業年金や自社株などで資産運用に関する知識が全くのゼロではなかったのと、株主優待に憧れがあったので、個別株への投資が可能な一般NISAを選択しました。

妻は資産運用経験がなかったのと、上限金額があるならMAXまで使いたい!という思いが強い人なので、枠を全額使いきれそうなつみたてNISAを選択したそうです。

冒頭でも述べた通り、資産運用をするならNISA制度の活用はマストだと思います!

一般NISAとつみたてNISAの2制度があるので、投資金額や目的に合わせて選択しましょう。

以上、超カンタンに、NISA制度について説明させていただきました。

こういった制度を活用して、節税しつつ上手に資産を増やしていきたいですね。